في العقود الأخيرة، كانت منطقة جنوب شرق آسيا الأكثر حيوية على مستوى العالم، فقد حققت أفضل معدلات النمو الاقتصادي. وضمن هذه المنطقة، كانت أكبر ست دول في رابطة دول جنوب شرق آسيا (آسيان-6)، والتي تضم إندونيسيا وتايلاند وسنغافورة وماليزيا وفيتنام والفلبين، من بين أسرع الاقتصادات نمواً، حيث وصلت سنغافورة بالفعل إلى مرتبة اقتصاد متقدم.

تُعد التجارة ركيزة أساسية في نموذج النمو الاقتصادي لدول آسيان-6، ويمكن أن يكون للاضطرابات الكبيرة في التجارة الدولية تأثير كبير على أدائها. في 2 أبريل، والذي أصبح يُعرف باسم “يوم التحرير”، أعلن الرئيس الأمريكي دونالد ترامب عن تعريفات جمركية شاملة على جميع شركاء الولايات المتحدة التجاريين، وبرزت فترة من الحمائية الأكثر صرامة كتهديد محتمل للنمو. تدهورت توقعات التجارة والنمو بشكل حاد في البداية بسبب المخاوف من تأثير اضطرابات سلسلة التوريد، وتزايد عدم اليقين، وإمكانية احتدام الحروب التجارية. ولكن على الرغم من البيئة التي لا تزال تتسم بعدم اليقين، فإن توقعات النمو لمجموعة دول آسيان-6 ظلت مستقرة، حيث من المتوقع أن تظل معدلات نمو الناتج المحلي الإجمالي الحقيقي في عام 2026 قوية بشكل عام، على غرار تلك المسجلة في عام 2025.

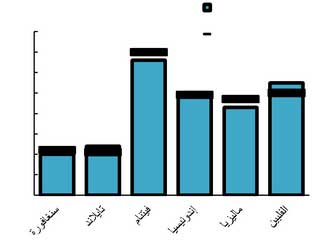

توقعات النمو الاقتصادي لدول آسيان-6

(نسبة نمو الناتج المحلي الإجمالي الحقيقي)

المصادر: إجماع بلومبرغ، تقرير صندوق النقد الدولي حول آفاق الاقتصاد العالمي، قسم الاقتصاد في QNB

في هذه المقالة، نناقش العوامل الرئيسية التي ستدعم النمو الاقتصادي في دول آسيان-6 خلال عام 2026، وتساهم في بناء آفاق نمو إيجابية.

أولاً، بدأت بيئة التجارة العالمية تستقر، مع توصل الولايات المتحدة إلى اتفاقيات مع عدد متزايد من الشركاء التجاريين، ولا يوجد ما يدل على أن التجارة في دول آسيان-6 قد تأثرت سلباً. تحول الموقف المبدئي المتشدد للغاية للإدارة الأمريكية بشأن الحمائية نحو البراغماتية مع التوصل إلى اتفاقيات مع المملكة المتحدة واليابان والاتحاد الأوروبي، من بين دول أخرى عديدة. والأهم من ذلك، بالنسبة لدول آسيان-6، تم التوصل إلى اتفاقيات مع فيتنام وماليزيا وتايلاند وإندونيسيا والفلبين، حيث تم تحديد تعريفة جمركية عامة بنسبة 19% وتعريفات بمعدلات أقل على سلع مختارة، في حين بلغت التعريفة المفروضة على سنغافورة 10%. وعلى الرغم من أن هذه المعدلات أعلى مما كانت عليه قبل يوم التحرير، إلا أن استكمال المفاوضات خفف بشكل كبير من مستويات عدم اليقين، لتجنب السيناريوهات السلبية الأكثر تطرفاً، ولا تزال هذه المعدلات ضمن نطاق معقول، لا سيما مع تأثر المنافسين الآخرين أيضاً بالتعريفات الأمريكية الجديدة.

حتى مع تزايد الحمائية في الولايات المتحدة الأمريكية، تسعى بقية دول العالم إلى تحقيق مزيد من التكامل عبر التوصل إلى اتفاقيات تجارية جديدة أو تعميق الاتفاقيات القائمة. في أكتوبر، وقّعت الدول الأعضاء في رابطة آسيان اتفاقيتين رئيسيتين: الأولى لتحسين التدفقات التجارية عبر الحدود داخل المجموعة، والثانية لتحديث إطار التجارة الحرة بين دول آسيان والصين. في الوقت نفسه، بدأت مفاوضات بشأن اتفاقية بين دول آسيان وكوريا الجنوبية. علاوة على ذلك، يبدو أن بعض دول آسيان-6 تستفيد من تغير مسار التجارة مع تحويل الشركات لسلاسل التوريد بعيداً عن الصين.

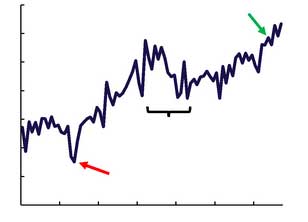

ظل تأثير التعريفات الجمركية بعد يوم التحرير على اقتصادات رابطة آسيان-6 ضئيلاً حتى الآن، حيث استمرت الصادرات في إظهار معدلات نمو شهرية تتراوح بين 10 و20% بالدولار الأمريكي من حيث القيمة السنوية. وحتى مع تكيف العالم مع تزايد الحمائية في الولايات المتحدة، فإن آفاق التجارة العالمية آخذة في التحسن، مما يساهم في سيناريو نمو أكثر دعماً لاقتصادات آسيان-6.

ثانياً، توفر أسعار الفائدة المنخفضة في الاقتصادات المتقدمة الرئيسية، وكذلك في دول رابطة آسيان-6، بيئة عالمية أفضل للنمو الاقتصادي. منذ عام 2024، خفض بنك الاحتياطي الفيدرالي الأمريكي بالفعل سعر الفائدة بمقدار 175 نقطة أساس إلى 3.75%، ومن المرجح أن يخفضه أكثر إلى مستوى محايد قدره 3.5%. وفي فترة مماثلة، خفض البنك المركزي الأوروبي سعر الفائدة القياسي بمقدار 200 نقطة أساس إلى 2%، ومن المرجح أن يبقيه دون تغيير خلال العام المقبل. وبالتالي، من المتوقع أن تستقر أسعار الفائدة في الاقتصادات المتقدمة الرئيسية عند مستويات أدنى مما كانت عليه في السنوات الأخيرة، مما يوفر أوضاعاً مالية أفضل للاقتصادات الناشئة.

إجمالي صادرات دول آسيان-6

(الإجمالي شهرياً، مليار دولار أمريكي)

المصادر: هيفر أناليتكس، قسم الاقتصاد في QNB

وبالمثل، طبقت البنوك المركزية في دول رابطة آسيان-6 جولات تيسير نقدي خاصة بها بعد السيطرة على التضخم عقب التعافي من جائحة كوفيد. في هذه الاقتصادات، بلغ متوسط الزيادة في أسعار الفائدة الرسمية 260 نقطة أساس، وهي مستويات أعلى من تلك المسجلة عند بداية جائحة كوفيد. ومع انخفاض معدلات التضخم إلى نطاقاتها المستهدفة نتيجة لتشديد السياسة النقدية، وصلت البنوك المركزية إلى نقطة تحول وبدأت بخفض أسعار الفائدة الرسمية، مما قلل تكلفة الاقتراض وعزز نمو الائتمان. وبشكل عام، يوفر تيسير الأوضاع النقدية في الاقتصادات المتقدمة، وأيضاً من قِبل البنوك المركزية في دول آسيان-6، ظروفاً ائتمانية أفضل للنمو في المنطقة.

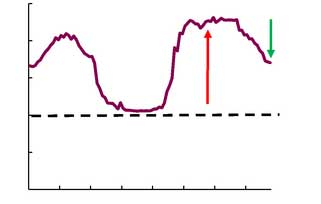

متوسط أسعار الفائدة المرجعية في دول آسيان-6

(%، أسعار فائدة البنوك المركزية أو أسعار الفائدة المرجعية، متوسط بسيط)

المصادر: البنوك المركزية لدول رابطة آسيان، هيفر أناليتكس،

قسم الاقتصاد في QNB

بشكل عام، تظل توقعات النمو لاقتصادات آسيان-6 مستقرة بفضل تحسن بيئة التجارة والسياسات النقدية الداعمة.

| فريق QNB الاقتصادي | ||

| عائشة خالد آل ثاني مسؤول أول – قسم الاقتصاد +974-4453-4647 |

بيرنابي لوبيز مارتن* مدير أول – قسم الاقتصاد +974-4453-4643 |

لويز بينتو نائب رئيس مساعد – قسم الاقتصاد +974-4453-4642 |

*المؤلف المراسل

إخلاء مسؤولية: تم إعداد المعلومات الواردة في هذه المطبوعة (“المعلومات“) من قبل بنك قطر الوطني (ش.م.ع.ق) (“QNB“) ويشمل هذا المصطلح فروعه وشركاته التابعة. يُعتقد بأن هذه المعلومات قد تم الحصول عليها من مصادر موثوقة، ومع ذلك فإن QNB لا يقدم أي ضمان أو إقرار أو تعهد من أي نوع، سواءً كان صريحاً أو ضمنياً، فيما يتعلق بدقة المعلومات أو اكتمالها أو موثوقيتها كما لا يتحمل المسؤولية بأي شكل من الأشكال (بما في ذلك ما يتعلق بالتقصير) عن أي أخطاء أو نقصان في المعلومات. يُخلي QNB بشكل صريح مسؤوليته عن كافة الضمانات أو قابلية التسويق فيما يتعلق بالمعلومات أو ملاءمتها لغرض معين. يتم توفير بعض الروابط لمواقع إلكترونية خاصة بأطراف ثالثة فقط لراحة القارئ، ولا يؤيد QNB محتوى هذه المواقع، ولا يُعتبر مسؤولاً عنه، ولا يقدم للقارئ أي اعتماد فيما يتعلق بدقة هذه المواقع أو ضوابط الحماية الخاصة بها. ولا يتصرف QNB بصفته مستشاراً مالياً أو خبيراً استشارياً أو وكيلاً فيما يتعلق بالمعلومات ولا يقدم استشارات استثمارية أو قانونية أو ضريبية أو محاسبية. إن المعلومات المقدمة ذات طبيعة عامة، وهي لا تُعتبر نصيحةً أو عرضاً أو ترويجاً أو طلباً أو توصيةً فيما يتعلق بأي معلومات أو منتجات مقدمة في هذه المطبوعة. يتم تقديم هذه المطبوعة فقط على أساس أن المتلقي سيقوم بإجراء تقييم مستقل للمعلومات على مسؤوليته وحده. ولا يجوز الاعتماد عليها لاتخاذ أي قرار استثماري. يوصي QNB المتلقي بالحصول على استشارات استثمارية أو قانونية أو ضريبية أو محاسبية من مستشارين محترفين مستقلين قبل اتخاذ أي قرار استثماري. الآراء الواردة في هذه المطبوعة هي آراء المؤلف كما في تاريخ النشر. وهي لا تعكس بالضرورة آراء QNB الذي يحتفظ بحق تعديل أي معلومات في أي وقت ودون إشعار. لا يتحمل QNB أو مديروه أو موظفوه أو ممثلوه أو وكلائه أي مسؤولية عن أي خسارة أو إصابة أو أضرار أو نفقات قد تنجم عن أو ترتبط بأي شكل من الأشكال باعتماد أي شخص على المعلومات. يتم توزيع هذه المطبوعة مجاناً ولا يجوز توزيعها أو تعديلها أو نشرها أو إعادة نشرها أو إعادة استخدامها أو بيعها أو نقلها أو إعادة إنتاجها كلياً أو جزئياً دون إذن من QNB. وعلى حد علم QNB، فإنه لم تتم مراجعة المعلومات من قبل مصرف قطر المركزي أو هيئة قطر للأسواق المالية أو أي جهة حكومية أو شبه حكومية أو تنظيمية أو استشارية سواءً داخل قطر أو خارجها، كما لم يقم QNB بطلب أو تلقي أي موافقة فيما يتعلق بالمعلومات.