يشهد بنك الاحتياطي الفيدرالي الأمريكي إحدى أكبر حالات الانقسام بشأن السياسة النقدية منذ عقود. وكان القرار القاضي بخفض سعر الفائدة بمقدار 25 نقطة أساس في أكتوبر لافتاً ليس لحجمه، ولكن لعدم وجود توافق في الآراء بشأنه. وكما أوضحنا في التقرير الذي أصدرناه في شهر نوفمبر، فقد عارض جيفري شميد، رئيس بنك الاحتياطي الفيدرالي في كانساس سيتي، إجراء أي تخفيض لأسعار الفائدة، بينما أيد المحافظ، ستيفن ميران إجراء تخفيض أكبر بمقدار 50 نقطة أساس. ولا يزال هذا الانقسام بين “التشديد” و”التيسير” نادراً للغاية في التاريخ الحديث لبنك الاحتياطي الفيدرالي، فهو مؤسسة لطالما عُرفت بالإجماع في الآراء وإمكانية التنبؤ بقراراتها.

وقد سلطت أحدث محاضر اجتماعات اللجنة الفيدرالية للسوق المفتوحة الصادرة في أواخر نوفمبر الضوء على هذه الانقسامات بشكل أكبر، إذ تُظهر خلافاً متزايداً حول كل من التوقعات المرتبطة بالتضخم والوتيرة المناسبة للتيسير النقدي. وبينما أقر معظم المشاركين في الاجتماعات بأن التضخم يتباطأ وأن ركود سوق العمل آخذ في الاتساع، إلا أن درجة الاقتناع بهذين الأمرين متفاوتة على نطاق واسع، حيث يرى بعض صانعي السياسات أن أسعار الفائدة الحالية لا تزال “مقيدة” للأداء الاقتصادي، مما يستلزم اتخاذ خطوات متواصلة لتخفيضها إلى النطاق المحايد أو حتى التيسيري. في المقابل، يخشى آخرون من أن يؤدي التخفيض السريع لأسعار الفائدة إلى إعادة تصاعد التضخم، لا سيما في ظل حالة عدم اليقين المحيطة بالرسوم الجمركية واختناقات العرض.

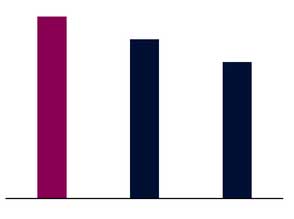

سعر الفائدة على الأموال الفيدرالية

(سعر الفائدة الحالي مقابل التوقعات لنهاية عام 2026)

المصادر: بلومبرغ، تحليلات QNB

وقد أدت هذه الانقسامات إلى تقلب توقعات السوق. ولا يزال هناك قدر كبير من عدم اليقين في السوق بشأن تخفيضات أسعار الفائدة خلال عام 2026. والسؤال الرئيسي هو ما إذا كان الانقسام الداخلي في بنك الاحتياطي الفيدرالي سيدفع السياسة النقدية إما نحو دورة تيسير أعمق بكثير أو نحو توقف مبكر لعمليات تخفيض أسعار الفائدة في حال حدوث ارتفاع مفاجئ في التضخم. نعتقد أن كلا الخيارين غير محتملين ونكرر توقعاتنا السابقة بإجراء تخفيضين آخرين لسعر الفائدة نحو 3.5%، والذي نعتبره الحد الأدنى من المستوى “المحايد” الذي لا تكون أسعار الفائدة عنده مقيدة للنمو ولا تيسيرية. وهناك ثلاثة أسباب رئيسية تدعم وجهة نظرنا.

أولاً، تُشكل الضغوط السياسية والتغييرات المرتقبة في مجلس المحافظين عاملاً مؤاتياً للوصول، على الأقل، إلى مستوى محايد في السياسة النقدية من جانب الاحتياطي الفيدرالي. وقد تزايدت مطالبات الرئيس دونالد ترامب الصريحة بإجراء تخفيضات أعمق في أسعار الفائدة، وإشاراته المبكرة إلى نوع الخليفة “الداعم للتيسير النقدي” الذي يريده لرئاسة بنك الاحتياطي الفيدرالي بعد انتهاء ولاية جيروم باول في مايو 2026، وهو ما يزيد من التحديات المحيطة بكل اجتماع للجنة الفيدرالية للسوق المفتوحة. وتتفاقم هذه الديناميكية بفعل التغييرات المستمرة في تشكيل المجلس. فكل تعيين جديد، أو احتمال لتعيين جديد، يُغيّر التوقعات بشأن وجهة بنك الاحتياطي الفيدرالي على المدى المتوسط، مما يجعل القرارات أكثر إثارة للجدل. ومع ذلك، على الهامش، تزداد قوة الأعضاء “الداعمين للتيسير النقدي”، حتى وإن قوبل ذلك بمعارضة أقوى من العدد المتناقص من الأعضاء “الداعمين لتشديد السياسة النقدية” الذين يريدون منع الإفراط في التيسير.

ثانياً، انخفض عدم اليقين بشأن التضخم بشكل ملحوظ مقارنة بمستويات الذروة التي سُجلت بعد الإعلان عن تعريفات “يوم التحرير”. وقد تباطأ تضخم أسعار السكن، الذي كان يُعتبر في السابق المصدر الرئيسي لثبات التضخم، بشكل مطرد، كما يستمر تضخم أسعار السلع في العودة إلى طبيعته مع تكيف سلاسل التوريد. وكما ناقشنا في تقارير سابقة، لا تزال هناك احتمالات بأن تؤدي التعريفات الجمركية إلى ارتفاع التضخم على المدى القصير، ولكن يُنظر إليها بشكل متزايد على أنها مؤقتة “ويتم تجاهلها” من قِبل معظم صانعي السياسات، بدلاً من اعتبارها محركاً هيكلياً للتضخم. وهذا يفتح الباب أمام المزيد من تخفيضات أسعار الفائدة.

ثالثاً، على الرغم من التقلبات الشهرية والغموض المرتبط بتأخر إصدار بيانات الإغلاق الحكومي، لا تزال اتجاهات أسواق العمل تشير إلى تدهور كبير. فقد انخفضت فرص العمل المتاحة بشكل حاد، وتسارعت عمليات تسريح العمال، وتشير مؤشرات تتبع الرواتب في القطاع الخاص إلى مزيد من التراجع. وكما هو موضح في تقريرنا لشهر نوفمبر عن بنك الاحتياطي الفيدرالي، فقد خفضت جهات العمل في الولايات المتحدة أكثر من 150 ألف وظيفة في أكتوبر، وهو أكبر انخفاض خلال هذا الشهر منذ أكثر من عقدين. ولأول مرة منذ الجائحة، تشير “فجوة الوظائف” في سوق العمل الآن إلى تباطؤ فرص العمل أو تزايد القوى العاملة المدنية مقارنة بمجموع فرص العمل المتاحة. تُعزز هذه الديناميكية الحجة الداعية إلى مزيد من التيسير النقدي، حتى بالنسبة لأعضاء اللجنة الفيدرالية للسوق المفتوحة الذين ظلوا حذرين بشأن التضخم.

بشكل عام، نتمسك بوجهة نظرنا بأن هناك مساحة لإجراء تخفيضين إضافيين لأسعار الفائدة بمقدار 25 نقطة أساس، أحدهما في وقت لاحق من الأسبوع الجاري في ديسمبر والآخر في الربع الأول من عام 2026، مما يجعل سعر الفائدة قريباً من النطاق الأدنى لتقديرنا للمستوى المحايد البالغ 3.5%. ومع ذلك، نعتقد أيضاً أن توقعات السوق لسلسلة أطول من تخفيضات الفائدة طوال عام 2026 متفائلة للغاية. فالاقتصاد يتباطأ ولكنه لا يُظهر أي علامات هبوط حاد، ويواجه مسار التضخم، على الرغم من تحسنه، شكوكاً تتعلق بالتعريفات الجمركية وسرعة العودة إلى المعدل المستهدف البالغ 2%. بعبارة أخرى، فإن بنك الاحتياطي الفيدرالي منقسم، والنقاش آخذ في الاحتدام، ولكن من المرجح أن يكون المسار خلال المدى المتوسط أكثر اعتدالاً مما يدعو إليه أكثر أعضاء اللجنة الفيدرالية للسوق المفتوحة تأييداً للتيسير النقدي أو ما تشير إليه التقديرات الحالية للسوق.

| فريق QNB الاقتصادي | ||

| عائشة خالد آل ثاني مسؤول أول – قسم الاقتصاد +974-4453-4647 |

بيرنابي لوبيز مارتن مدير أول – قسم الاقتصاد +974-4453-4643 |

لويز بينتو* نائب رئيس مساعد – قسم الاقتصاد +974-4453-4642 |

*المؤلف المراسل

إخلاء مسؤولية: تم إعداد المعلومات الواردة في هذه المطبوعة (“المعلومات“) من قبل بنك قطر الوطني (ش.م.ع.ق) (“QNB“) ويشمل هذا المصطلح فروعه وشركاته التابعة. يُعتقد بأن هذه المعلومات قد تم الحصول عليها من مصادر موثوقة، ومع ذلك فإن QNB لا يقدم أي ضمان أو إقرار أو تعهد من أي نوع، سواءً كان صريحاً أو ضمنياً، فيما يتعلق بدقة المعلومات أو اكتمالها أو موثوقيتها كما لا يتحمل المسؤولية بأي شكل من الأشكال (بما في ذلك ما يتعلق بالتقصير) عن أي أخطاء أو نقصان في المعلومات. يُخلي QNB بشكل صريح مسؤوليته عن كافة الضمانات أو قابلية التسويق فيما يتعلق بالمعلومات أو ملاءمتها لغرض معين. يتم توفير بعض الروابط لمواقع إلكترونية خاصة بأطراف ثالثة فقط لراحة القارئ، ولا يؤيد QNB محتوى هذه المواقع، ولا يُعتبر مسؤولاً عنه، ولا يقدم للقارئ أي اعتماد فيما يتعلق بدقة هذه المواقع أو ضوابط الحماية الخاصة بها. ولا يتصرف QNB بصفته مستشاراً مالياً أو خبيراً استشارياً أو وكيلاً فيما يتعلق بالمعلومات ولا يقدم استشارات استثمارية أو قانونية أو ضريبية أو محاسبية. إن المعلومات المقدمة ذات طبيعة عامة، وهي لا تُعتبر نصيحةً أو عرضاً أو ترويجاً أو طلباً أو توصيةً فيما يتعلق بأي معلومات أو منتجات مقدمة في هذه المطبوعة. يتم تقديم هذه المطبوعة فقط على أساس أن المتلقي سيقوم بإجراء تقييم مستقل للمعلومات على مسؤوليته وحده. ولا يجوز الاعتماد عليها لاتخاذ أي قرار استثماري. يوصي QNB المتلقي بالحصول على استشارات استثمارية أو قانونية أو ضريبية أو محاسبية من مستشارين محترفين مستقلين قبل اتخاذ أي قرار استثماري. الآراء الواردة في هذه المطبوعة هي آراء المؤلف كما في تاريخ النشر. وهي لا تعكس بالضرورة آراء QNB الذي يحتفظ بحق تعديل أي معلومات في أي وقت ودون إشعار. لا يتحمل QNB أو مديروه أو موظفوه أو ممثلوه أو وكلائه أي مسؤولية عن أي خسارة أو إصابة أو أضرار أو نفقات قد تنجم عن أو ترتبط بأي شكل من الأشكال باعتماد أي شخص على المعلومات. يتم توزيع هذه المطبوعة مجاناً ولا يجوز توزيعها أو تعديلها أو نشرها أو إعادة نشرها أو إعادة استخدامها أو بيعها أو نقلها أو إعادة إنتاجها كلياً أو جزئياً دون إذن من QNB. وعلى حد علم QNB، فإنه لم تتم مراجعة المعلومات من قبل مصرف قطر المركزي أو هيئة قطر للأسواق المالية أو أي جهة حكومية أو شبه حكومية أو تنظيمية أو استشارية سواءً داخل قطر أو خارجها، كما لم يقم QNB بطلب أو تلقي أي موافقة فيما يتعلق بالمعلومات.