اتسم عام 2025 بتناقض واضح في أداء الاقتصاد العالمي. فمن جهة، شهدت أحجام التجارة العالمية نمواً قوياً ومفاجئاً، حيث توسعت بنسبة تقارب 16%، وهي نسبة تفوق بكثير متوسط النمو طويل الأمد البالغ 4%، وتتفوق أيضاً على نمو الناتج المحلي الإجمالي العالمي الذي بلغ 3%. ومن جهة أخرى، أقدم أكبر اقتصاد في العالم على تنفيذ أكثر الزيادات جرأة في الرسوم الجمركية منذ عقود، والتي تكللت بإجراءات “يوم التحرير” الشاملة التي أعلنتها الولايات المتحدة في شهر أبريل. في الظاهر، يبدو هذان التطوران متعارضين بشكل يصعب تفسيره، إذ تشير النظريات التجارية التقليدية إلى أن ارتفاع الرسوم الجمركية بشكل حاد، خاصة إذا فرضها مستورد ذو أهمية كبيرة مثل الولايات المتحدة، ينبغي أن يشكل عبئاً كبيراً على تدفقات التجارة العالمية. غير أن الواقع أثبت أنه أكثر تعقيداً من ذلك بكثير.

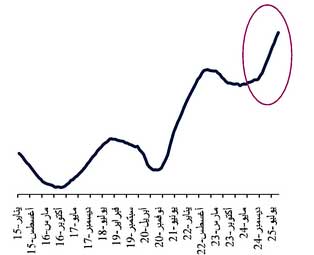

إجمالي التجارة العالمية

(تريليون دولار أمريكي، مجموع الاثني عشر شهراً الماضية)

المصادر: هيفر، صندوق النقد الدولي، تحليلات QNB

في تقاريرنا السابقة التي نُشرت بعد “يوم التحرير”، أوضحنا أن التكامل الاقتصادي العالمي من غير المرجح أن يتراجع، رغم حجم الصدمة الناتجة عن الرسوم الجمركية الأمريكية. وقد عززت البيانات اللاحقة هذا الرأي. فبدلاً من الانهيار، تسارع نمو التجارة العالمية خلال عام 2025، ما أجبر المحللين على إعادة تقييم كيفية تفاعل الرسوم الجمركية مع سلاسل الإمداد الحديثة، وسلوك الشركات، والعوامل الكلية والمالية الأخرى. وهناك أربعة عوامل تساعد في تفسير سبب صمود التجارة أكثر بكثير مما تشير إليه السياسات الأساسية.

أولاً، أدى تهديد فرض الرسوم الجمركية إلى دورة استباقية قوية، لا سيما في الولايات المتحدة. فقبيل بدء تطبيق النظام الجمركي الجديد بالكامل، سارع المستوردون الأمريكيون إلى تعجيل شحناتهم من أجل الاستفادة من الرسوم المنخفضة قبل ارتفاعها. ويمكن ملاحظة هذا السلوك من خلال بيانات الجمارك، وتراكم المخزون، ونشاط الموانئ. فقد قفزت واردات السلع الأمريكية في أواخر 2024 وبداية 2025، خصوصاً في الفئات الأكثر تعرضاً للرسوم الجمركية مثل الآلات، والأجهزة الإلكترونية، ومدخلات التصنيع الوسيطة. ولفترة مؤقتة، لم يكن نمو الواردات مرتبطاً بالطلب المحلي، بل كان يعكس التخزين الاحترازي لا الاستهلاك النهائي.

هذا النمط ليس بجديد، فقد ظهرت عوامل مماثلة خلال الحرب التجارية بين الولايات المتحدة والصين بين عامي 2018 و2019، عندما أدت الإعلانات المتكررة بشأن الرسوم الجمركية إلى ارتفاعات مؤقتة في تدفقات التجارة الثنائية قبل المواعيد النهائية لتطبيقها. إلا أن هذه الظاهرة كانت أكبر حجماً وأكثر تنوعاً من الناحية الجغرافية في عام 2025، إذ سعت الشركات للتحوط ليس فقط ضد الرسوم الجمركية المرتفعة، بل وأيضاً ضد عدم اليقين بشأن الاستثناءات، والتدابير الانتقامية، والتصعيد المستقبلي للسياسات. ومن المفارقات أن هذا السلوك الاحترازي أدى إلى تضخيم الحجم المقدر للتجارة العالمية، ما أخفى الأثر السلبي الذي قد يفرضه ارتفاع الرسوم الجمركية لاحقاً على المدى البعيد.

ثانياً، كانت الأعباء الفعلية للرسوم الجمركية أقل بكثير مما تشير إليه المعدلات المعلنة للرسوم الجمركية بسبب الاستثناءات، والتأجيلات، وتكيّف الشركات. فقد ارتفعت المعدلات الجمركية الرسمية الأمريكية بشكل حاد بعد “يوم التحرير” لتقترب من 14.8%. ومع ذلك، تشير الإيرادات الفعلية للرسوم المحصلة إلى عبء أقل بكثير، يقارب 11%. وقد أدت مجموعة واسعة من الاستثناءات على مستوى المنتجات، وجداول التنفيذ المرحلي، والاستثناءات الثنائية، والإعفاءات التقديرية إلى تخفيف الأثر الفوري على تكاليف التجارة. ومن الناحية العملية، اتسعت الفجوة بين الرسوم المعلنة والرسوم المحصلة، مما يؤكد تأثير القيود السياسية والإدارية التي تعيق فرض تدابير حمائية شاملة في بيئة اقتصادية شديدة الترابط.

وبنفس القدر من الأهمية، أثبتت الشركات متعددة الجنسيات قدرتها على التخفيف من تأثيرات الرسوم الجمركية. تتميز سلاسل التوريد العالمية الحديثة بالمرونة من حيث التصميم. فقد أعادت الشركات هيكلة مصادرها، وغيرت مسارات شحناتها عبر دول ثالثة، وعدّلت تصنيفات منتجاتها، أو استوعبت التكاليف من خلال استراتيجيات التسعير الداخلية. كما ساهم التحكيم القضائي، والتسعير التحويلي، والتجارة الداخلية بين الشركات في تقليل تأثير الرسوم الجمركية على الأسعار والأحجام النهائية. وكانت النتيجة اضطراباً أقل بكثير في تدفقات التجارة العالمية مما توقعه صناع السياسات، مما يسلط الضوء على محدودية فعالية الرسوم الجمركية كأداة في عالم يتسم بشبكات إنتاج مجزأة.

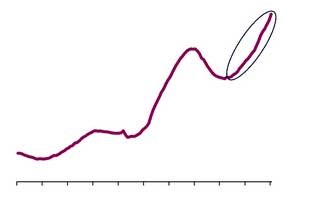

ازدهار الصادرات من تايوان

(مليار دولار أمريكي، مجموع الأشهر الاثني عشر الماضية)

المصادر: هيفر، صندوق النقد الدولي، تحليلات QNB

ثالثاً، أدى تسارع دورة الاستثمار العالمية في الذكاء الاصطناعي إلى دفعة قوية غير مسبوقة للتجارة. فقد أدى التوسع السريع في مراكز البيانات، وتصنيع أشباه الموصلات، والإلكترونيات المتقدمة، والبنية التحتية الداعمة، إلى زيادة كبيرة في التدفقات العابرة للحدود للسلع الرأسمالية، والمدخلات الوسيطة، والمكونات عالية القيمة. وعلى عكس دورات التجارة التقليدية المدفوعة بالاستهلاك، فإن الاستثمار المتعلق بالذكاء الاصطناعي كثيف الاستيراد ومجزأ عالمياً، ويعتمد على موردين متخصصين عبر القارات. فعلى سبيل المثال، ارتفعت الصادرات التايوانية، التي تُعد محور الإنفاق الرأسمالي في الذكاء الاصطناعي نظراً لمكانة تايوان كمركز لتصنيع للرقائق المتقدمة، بأكثر من 34% منذ بدء دورة الإنفاق الرأسمالي الجديدة في عام 2024. ونتيجة لذلك، كان ازدهار الإنفاق الرأسمالي القائم على الذكاء الاصطناعي محركاً قوياً لأحجام التجارة، فهو لا يتأثر بالتعريفات الجمركية، مما عزز الصادرات من مراكز التصنيع المتطورة تقنياً حتى مع تصاعد الحمائية التجارية.

رابعاً، ساهمت الأوضاع المالية والاقتصادية الكلية الداعمة، كالانخفاض الملحوظ في قيمة الدولار الأمريكي، في التخفيف من حدة التحديات الناتجة عن السياسات التجارية. فقد حسّن الانخفاض واسع النطاق في قيمة الدولار الأمريكي بنسبة تقارب 10% في عام 2025 القدرة التنافسية الخارجية لدى مجموعة واسعة من الاقتصادات المصدرة، لا سيما تلك التي تربط سياساتها النقدية وسياسات صرف العملات الأجنبية بالدولار الأمريكي، مثل العديد من الاقتصادات الناشئة في شرق آسيا. ومع ارتفاع قيمة عملاتها المحلية بشكل طفيف أو إحكام السيطرة عليها مقابل الدولار الأمريكي، استفاد المصدرون من تحسن قدرتهم على تعديل الأسعار في الأسواق العالمية.

بشكل عام، تُبرز تجربة عام 2025 درساً بالغ الأهمية مفاده أن المفارقة المتمثلة في تحقيق التجارة العالمية لنمو قوي رغم الارتفاع الحاد في الرسوم الجمركية الأمريكية تُعزى إلى السلوك الاستباقي، والانخفاض في الأعباء الجمركية الفعلية، والارتفاع في الإنفاق الرأسمالي المتعلق بالذكاء الاصطناعي، والانخفاض المساند في قيمة الدولار الأمريكي، وليس إلى تجدد حقيقي في فعالية السياسات الحمائية. ومن المتوقع أن يتباطأ نمو التجارة مستقبلاً مع تلاشي آثار السلوك الاستباقي واستقرار قيمة الدولار الأمريكي. ومع ذلك، من المرجح أن تشجع دورة الاستثمار العالمية الجديدة التي تتمحور حول الذكاء الاصطناعي على استمرار نمو التجارة بما يتجاوز المتوسط طويل الأجل البالغ 4%.

| فريق QNB الاقتصادي | ||

| عائشة خالد آل ثاني مسؤول أول – قسم الاقتصاد +974-4453-4647 |

بيرنابي لوبيز مارتن مدير أول – قسم الاقتصاد +974-4453-4643 |

لويز بينتو* نائب رئيس مساعد – قسم الاقتصاد +974-4453-4642 |

*المؤلف المراسل

إخلاء مسؤولية: تم إعداد المعلومات الواردة في هذه المطبوعة (“المعلومات“) من قبل بنك قطر الوطني (ش.م.ع.ق) (“QNB“) ويشمل هذا المصطلح فروعه وشركاته التابعة. يُعتقد بأن هذه المعلومات قد تم الحصول عليها من مصادر موثوقة، ومع ذلك فإن QNB لا يقدم أي ضمان أو إقرار أو تعهد من أي نوع، سواءً كان صريحاً أو ضمنياً، فيما يتعلق بدقة المعلومات أو اكتمالها أو موثوقيتها كما لا يتحمل المسؤولية بأي شكل من الأشكال (بما في ذلك ما يتعلق بالتقصير) عن أي أخطاء أو نقصان في المعلومات. يُخلي QNB بشكل صريح مسؤوليته عن كافة الضمانات أو قابلية التسويق فيما يتعلق بالمعلومات أو ملاءمتها لغرض معين. يتم توفير بعض الروابط لمواقع إلكترونية خاصة بأطراف ثالثة فقط لراحة القارئ، ولا يؤيد QNB محتوى هذه المواقع، ولا يُعتبر مسؤولاً عنه، ولا يقدم للقارئ أي اعتماد فيما يتعلق بدقة هذه المواقع أو ضوابط الحماية الخاصة بها. ولا يتصرف QNB بصفته مستشاراً مالياً أو خبيراً استشارياً أو وكيلاً فيما يتعلق بالمعلومات ولا يقدم استشارات استثمارية أو قانونية أو ضريبية أو محاسبية. إن المعلومات المقدمة ذات طبيعة عامة، وهي لا تُعتبر نصيحةً أو عرضاً أو ترويجاً أو طلباً أو توصيةً فيما يتعلق بأي معلومات أو منتجات مقدمة في هذه المطبوعة. يتم تقديم هذه المطبوعة فقط على أساس أن المتلقي سيقوم بإجراء تقييم مستقل للمعلومات على مسؤوليته وحده. ولا يجوز الاعتماد عليها لاتخاذ أي قرار استثماري. يوصي QNB المتلقي بالحصول على استشارات استثمارية أو قانونية أو ضريبية أو محاسبية من مستشارين محترفين مستقلين قبل اتخاذ أي قرار استثماري. الآراء الواردة في هذه المطبوعة هي آراء المؤلف كما في تاريخ النشر. وهي لا تعكس بالضرورة آراء QNB الذي يحتفظ بحق تعديل أي معلومات في أي وقت ودون إشعار. لا يتحمل QNB أو مديروه أو موظفوه أو ممثلوه أو وكلائه أي مسؤولية عن أي خسارة أو إصابة أو أضرار أو نفقات قد تنجم عن أو ترتبط بأي شكل من الأشكال باعتماد أي شخص على المعلومات. يتم توزيع هذه المطبوعة مجاناً ولا يجوز توزيعها أو تعديلها أو نشرها أو إعادة نشرها أو إعادة استخدامها أو بيعها أو نقلها أو إعادة إنتاجها كلياً أو جزئياً دون إذن من QNB. وعلى حد علم QNB، فإنه لم تتم مراجعة المعلومات من قبل مصرف قطر المركزي أو هيئة قطر للأسواق المالية أو أي جهة حكومية أو شبه حكومية أو تنظيمية أو استشارية سواءً داخل قطر أو خارجها، كما لم يقم QNB بطلب أو تلقي أي موافقة فيما يتعلق بالمعلومات.