شهدت آفاق السياسة النقدية الأمريكية تحولاً ملحوظاً خلال الأشهر الأخيرة. ففي بداية العام، كان الاقتصاد الأمريكي يشهد حالة من استقرار معدلات النمو واعتدال التضخم، مع تزايد التوقعات بشأن دورة تيسير تدريجي من جانب مجلس الاحتياطي الفيدرالي. إلا أن تصاعد النزاع في الشرق الأوسط والارتفاع الناتج عنه في أسعار الطاقة أديا إلى تعطيل هذا المسار. ومع عودة الضغوط التضخمية وارتفاع نمو الأسعار إلى مستوى أعلى من نسبة 2% المستهدفة من قِبل الاحتياطي الفيدرالي، اضطرت الأسواق إلى إعادة تقييم التوقعات.

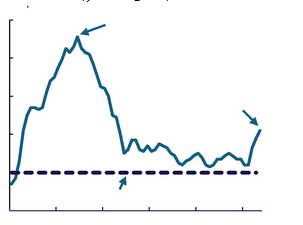

عقب الحملة العسكرية الأمريكية الإسرائيلية ضد إيران، التي انطلقت في 28 فبراير، ردت طهران بإغلاق مضيق هرمز فعلياً، وهو الممر المائي الذي يمر عبره عادةً ما يقارب 20% من الإمدادات العالمية للنفط والغاز الطبيعي المسال. وقد أدى الارتفاع الذي نتج عن ذلك في أسعار الطاقة إلى دفع التضخم في الولايات المتحدة إلى ما يقرب من 4%، أي ما يقارب ضِعف النسبة المستهدفة للسياسة النقدية البالغة 2%، مما يشير إلى مرحلة متجددة من ضغوط الأسعار.

تضخم أسعار المستهلك

(%، على أساس سنوي)

المصدر: مكتب إحصاءات العمل الأمريكي، قسم الاقتصاد في QNB

في الوقت نفسه، عزز تعيين كيفن وارش رئيساً لمجلس الاحتياطي الفيدرالي تركيز المؤسسة على استعادة استقرار الأسعار. فقد أشار اجتماعه الأول بشأن السياسة النقدية وتصريحاته العلنية إلى تركيز واضح على التضخم باعتباره التحدي الرئيسي الذي يواجه الاقتصاد الأمريكي، مع إيلاء اهتمام أقل لمخاطر سوق العمل. وقد ساهم هذا التحول في تجديد التوجه نحو التشديد النقدي، وزاد من احتمال أن تكون الخطوة التالية في أسعار الفائدة نحو الرفع لا الخفض. في هذه المقالة، نحلل العوامل الرئيسية وراء هذا التحول وتداعياته على آفاق السياسة النقدية الأمريكية.

أدى الارتفاع الحاد في أسعار الطاقة عقب النزاع في الشرق الأوسط إلى تغيير مسار التضخم، مما عزز المخاطر في وقت كانت فيه ضغوط الأسعار الأساسية تُظهر بالفعل قدراً من الاستمرارية. ونتيجة لذلك، ارتفعت توقعات التضخم المتفق عليها لهذا العام بشكل كبير، من حوالي 2.6% قبل النزاع إلى نحو 3.5% في التقديرات الأخيرة.

ورغم أن مجلس الاحتياطي الفيدرالي يعمل في إطار تفويضه المزدوج المتمثل في تحقيق استقرار الأسعار والحد الأقصى من التوظيف، فقد أبرز الاجتماع الأخير حول السياسة النقدية تركيزاً واضحاً على مخاطر التضخم. وفي أول مؤتمر صحفي له كرئيس، شدد كيفن وارش مراراً على أن التضخم لا يزال أعلى بكثير من النسبة المستهدفة للاحتياطي الفيدرالي البالغة 2%، وحدد استقرار الأسعار كبند رئيسي في جدول أولويات السياسة النقدية للاحتياطي الفيدرالي. في المقابل، حظيت أوضاع سوق العمل باهتمام محدود نسبياً، بما يعكس الرأي القائل إن معدلات التوظيف لا تزال متماسكة على نطاق واسع. ويتضح هذا التحول أيضاً في توجهات اللجنة الفيدرالية للسوق المفتوحة بوجه عام، حيث رفع صانعو السياسات توقعاتهم للتضخم، وانتقلوا من توقع خفض أسعار الفائدة إلى الإشارة إلى احتمال أكبر لمزيد من تشديد السياسة النقدية.

ولا تعكس رغبة الاحتياطي الفيدرالي في تشديد السياسة النقدية المخاوف بشأن مستويات التضخم الحالية فحسب، بل تعكس أيضاً الحاجة إلى الحفاظ على مصداقيته في تحقيق استقرار الأسعار. وقد أقر رئيس الاحتياطي الفيدرالي وارش بأن التضخم ظل أعلى من المعدل المستهدف لأكثر من خمس سنوات، مما يبرز التحديات التي واجهتها المؤسسة في استعادة استقرار الأسعار. ونتيجة لذلك، فإن الاعتبارات المرتبطة بالحفاظ على المصداقية تبرر الإبقاء على الأوضاع النقدية المشددة لفترة أطول.

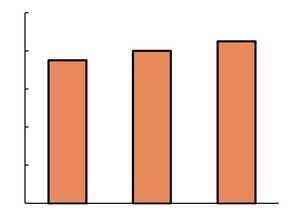

وقد أدت هذه التطورات إلى تغيير حاد في توقعات الأسواق بشأن أسعار الفائدة الرسمية. ففي وقت سابق من هذا العام، كان المستثمرون يتوقعون دورة تيسير نقدي تدريجية، حيث بدا أن التضخم يقترب من المستوى المستهدف. غير أن عودة ضغوط التضخم إلى الظهور والنبرة التي تميل بشكل متزايد إلى التشديد النقدي من قِبل الاحتياطي الفيدرالي أديا إلى تغيير التوقعات. فقد انتقلت الأسواق من ترقب عدة تخفيضات في أسعار الفائدة إلى توقع تشديد السياسة النقدية، وهو ما يعكس تزايد القناعة بأن السياسة النقدية قد تحتاج إلى أن تظل مشددة لفترة أطول مما كان متوقعاً في السابق.

توقعات السوق لسعر الفائدة الرسمي

(%، الحد الأعلى من النطاق المستهدف)

المصدر: بلومبرغ، قسم الاقتصاد في QNB

في المجمل، تشير هذه التطورات إلى أن الاحتياطي الفيدرالي قد تبنى مجدداً موقفاً يميل نحو تشديد السياسة النقدية. وبينما ستظل القرارات المستقبلية المرتبطة بالسياسة النقدية مرهونة بالبيانات الواردة، فقد حدث تحول في ميزان المخاطر، في ظل بقاء التضخم أعلى بكثير من المستوى المستهدف، وارتفاع التوقعات المرتبطة بالتضخم، واستمرار صانعي السياسات في الإشارة إلى مخاطر صعوده إلى مستويات تفوق التوقعات الحالية.

نتيجة لذلك، ازدادت احتمالات المضي قدماً في التشديد النقدي، وفي ظل الظروف الراهنة، يبدو أن الخطوة التالية في أسعار الفائدة الرسمية ستكون على الأرجح نحو الرفع وليس الخفض. وتشير توقعات الأسواق إلى زيادة في أسعار الفائدة بمقدار 25 نقطة أساس بحلول نهاية العام، وهو ما من شأنه أن يرفع سعر الفائدة الأساسي إلى 4.00%، مع احتمال كبير لرفع أسعار الفائدة خلال الربع الأول من العام المقبل.

فريق QNB الاقتصادي

عائشة خالد آل ثاني

مسؤول أول – قسم الاقتصاد

+974-4453-4647

بيرنابي لوبيز مارتن*

نائب رئيس مساعد – قسم الاقتصاد

+974-4453-4643

*المؤلف المراسل

إخلاء مسؤولية: تم إعداد المعلومات الواردة في هذه المطبوعة (“المعلومات”) من قِبل بنك قطر الوطني (ش.م.ع.ق) (“QNB”) ويشمل هذا المصطلح فروعه وشركاته التابعة. يُعتقد بأن هذه المعلومات قد تم الحصول عليها من مصادر موثوقة، ومع ذلك فإن QNB لا يقدم أي ضمان أو إقرار أو تعهد من أي نوع، سواءً كان صريحاً أو ضمنياً، فيما يتعلق بدقة المعلومات أو اكتمالها أو موثوقيتها كما لا يتحمل المسؤولية بأي شكل من الأشكال (بما في ذلك ما يتعلق بالتقصير) عن أي أخطاء أو نقصان في المعلومات. يُخلي QNB بشكل صريح مسؤوليته عن كافة الضمانات أو قابلية التسويق فيما يتعلق بالمعلومات أو ملاءمتها لغرض معين. يتم توفير بعض الروابط لمواقع إلكترونية خاصة بأطراف ثالثة فقط لراحة القارئ، ولا يؤيد QNB محتوى هذه المواقع، ولا يُعتبر مسؤولاً عنه، ولا يقدم للقارئ أي اعتماد فيما يتعلق بدقة هذه المواقع أو ضوابط الحماية الخاصة بها. ولا يتصرف QNB بصفته مستشاراً مالياً أو خبيراً استشارياً أو وكيلاً فيما يتعلق بالمعلومات ولا يقدم استشارات استثمارية أو قانونية أو ضريبية أو محاسبية. إن المعلومات المقدمة ذات طبيعة عامة، وهي لا تُعتبر نصيحةً أو عرضاً أو ترويجاً أو طلباً أو توصيةً فيما يتعلق بأي معلومات أو منتجات مقدمة في هذه المطبوعة. يتم تقديم هذه المطبوعة فقط على أساس أن المتلقي سيقوم بإجراء تقييم مستقل للمعلومات على مسؤوليته وحده. ولا يجوز الاعتماد عليها لاتخاذ أي قرار استثماري.

يوصي QNB المتلقي بالحصول على استشارات استثمارية أو قانونية أو ضريبية أو محاسبية من مستشارين محترفين مستقلين قبل اتخاذ أي قرار استثماري. الآراء الواردة في هذه المطبوعة هي آراء المؤلف كما في تاريخ النشر. وهي لا تعكس بالضرورة آراء QNB الذي يحتفظ بحق تعديل أي معلومات في أي وقت ودون إشعار. لا يتحمل QNB أو مديروه أو موظفوه أو ممثلوه أو وكلاؤه أي مسؤولية عن أي خسارة أو إصابة أو أضرار أو نفقات قد تنجم عن أو ترتبط بأي شكل من الأشكال باعتماد أي شخص على المعلومات. يتم توزيع هذه المطبوعة مجاناً ولا يجوز توزيعها أو تعديلها أو نشرها أو إعادة نشرها أو إعادة استخدامها أو بيعها أو نقلها أو إعادة إنتاجها كلياً أو جزئياً دون إذن من QNB. وعلى حد علم QNB، فإنه لم تتم مراجعة المعلومات من قبل مصرف قطر المركزي أو هيئة قطر للأسواق المالية أو أي جهة حكومية أو شبه حكومية أو تنظيمية أو استشارية سواءً داخل قطر أو خارجها، كما لم يقم QNB بطلب أو تلقي أي موافقة فيما يتعلق بالمعلومات.