شهدت عوائد السندات السيادية ارتفاعاً ملحوظاً في مختلف الاقتصادات المتقدمة الرئيسية خلال الأشهر الأخيرة، بما يعكس تحولاً واضحاً عن بيئة أسعار الفائدة المنخفضة التي سادت عقب دورة التشديد النقدي في مرحلة ما بعد جائحة كوفيد. فبينما كانت المؤشرات توحي باتجاه تدريجي نحو عودة التضخم إلى مستويات أدنى وتيسير السياسة النقدية، تغيرت الأوضاع بدلاً من ذلك إلى سيناريو أكثر تعقيداً، يتسم بتجدد ضغوط الأسعار، وإعادة تقييم مسار أسعار الفائدة الرسمية، وارتفاع احتياجات الاقتراض المالي الحكومي.

تُعد هذه العوامل مشتركة بين الأسواق المتقدمة الرئيسية، وتساعد في تفسير حجم واستمرار الارتفاع الأخير في عوائد السندات السيادية. وفي هذا السياق، فإن ارتفاع العوائد يعكس عملية إعادة تقييم واسعة لأوضاع الاقتصاد الكلي. وفي هذه المقالة، نستعرض كيف تؤثر العوامل الرئيسية في العوائد في الولايات المتحدة ومنطقة اليورو واليابان.

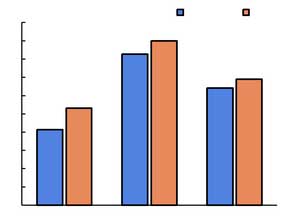

عوائد السندات السيادية في الاقتصادات المتقدمة الكبرى

(%، شهرياً، نهاية الفترة)

المصدر: هيفر أناليتكس، قسم الاقتصاد في QNB

في الولايات المتحدة، يعكس ارتفاع عوائد السندات السيادية الأثر المشترك لاستمرار ضغوط التضخم، وإعادة تقييم توقعات السياسة النقدية، وتزايد احتياجات الاقتراض المالي. فقد أسهم الارتفاع الأخير في أسعار الطاقة، إلى جانب الضغوط المستمرة المرتبطة بالتعريفات الجمركية، في إبقاء التضخم فوق المستوى المستهدف البالغ 2%. وارتفع معدل التضخم الكلي مؤخراً إلى نحو 4.2% على أساس سنوي، في حين ظل التضخم الأساسي مرتفعاً عند 2.9%، بما يشير إلى استمرار ضغوط الأسعار الكامنة وصعوبة احتوائها بالكامل. ونتيجة لذلك، تتوقع الأسواق الآن بقاء أسعار الفائدة الرسمية عند مستويات مرتفعة لفترة أطول، بما يؤجل التوقعات السابقة بشأن تيسير السياسة النقدية.

وفي الوقت نفسه، أصبحت الديناميكيات المالية عاملاً متزايد الأهمية في دفع عوائد السندات السيادية الأمريكية. فقد ارتفع الدين العام إلى نحو 120% من الناتج المحلي الإجمالي، في حين لا يزال العجز المالي مرتفعاً عند حوالي 6–7% من الناتج المحلي الإجمالي، ما يُترجم إلى صافي إصدارات سنوية من سندات الخزانة تتجاوز 2 تريليون دولار أمريكي، ويؤدي إلى زيادة كبيرة في معروض الأوراق المالية طويلة الأجل التي يتعين على السوق استيعابها. ويأتي ذلك في وقت لم تعد فيه الحيازات الرسمية الأجنبية من سندات الخزانة الأمريكية تتوسع بما يتماشى مع وتيرة الإصدارات المتزايدة. ويؤدي اقتران زيادة المعروض مع ازدياد انتقائية الطلب إلى تعزيز الضغوط الصعودية على عوائد السندات السيادية الأمريكية.

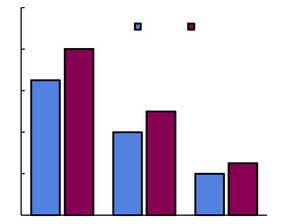

توقعات أسعار الفائدة الرسمية لنهاية العام

(%، توقعات ديسمبر 2026)

المصدر: بلومبيرغ، قسم الاقتصاد في QNB

في منطقة اليورو، يعود ارتفاع عوائد السندات السيادية بشكل أساسي إلى تجدد ضغوط التضخم وإعادة تقييم توقعات السياسة النقدية. وقد أدى الارتفاع الأخير في أسعار النفط والغاز إلى زيادة جديدة في التضخم، حيث بلغ التضخم الكلي 3.2% في مايو. وقد شكل هذا التحول تحدياً لجهود البنك المركزي الأوروبي في إعادة التضخم بشكل مستدام إلى المعدل المستهدف البالغ 2%، مما دفع الأسواق إلى إعادة تقييم التوقعات وزيادة احتمالية رفع أسعار الفائدة، الأمر الذي عزز الضغط التصاعدي على عوائد السندات السيادية.

كما بدأت الديناميكيات المالية تلعب دوراً أكثر وضوحاً في منطقة اليورو. ومن المتوقع أن يؤدي التحول نحو سياسة مالية أكثر توسعاً في الاقتصادات الرئيسية، ولا سيما ألمانيا، إلى زيادة احتياجات الاقتراض السيادي وإصدار السندات خلال السنوات القادمة. وفي الوقت نفسه، يؤدي تقليص ميزانية البنك المركزي الأوروبي، مع التراجع التدريجي لبرامج شراء الأصول، إلى تراجع مستوى الدعم الذي توفره السياسة النقدية لأسواق السندات السيادية. يساهم الجمع بين زيادة الإصدارات وانخفاض طلب البنك المركزي في ارتفاع تدريجي لعلاوة الفائدة على السندات ذات آجال الاستحقاق الطويلة، مما يعزز بدوره الاتجاه التصاعدي لعوائد السندات السيادية.

في اليابان، يعكس ارتفاع عوائد السندات السيادية تحولاً جوهرياً في بيئة الاقتصاد الكلي، بعد عقود من التضخم المنخفض للغاية وسياسة التيسير النقدي الاستثنائية. وقد تجاوز التضخم بشكل ملحوظ المعدلات التاريخية، مدعوماً بارتفاع تكاليف الطاقة المستوردة واستمرار نمو الأجور. دفع هذا الوضع بنك اليابان المركزي إلى البدء في تطبيع تدريجي للسياسة النقدية، بما في ذلك إنهاء أسعار الفائدة السلبية وإلغاء التحكم في منحنى العائد. ونتيجة لذلك، تتوقع الأسواق حالياً استمرار ارتفاع أسعار الفائدة من مستوياتها المنخفضة للغاية السابقة، مما يؤدي إلى ضغط تصاعدي على عوائد السندات الحكومية.

في الوقت نفسه، تدعم التغيرات الهيكلية في الطلب على السندات الحكومية هذا الاتجاه. فقد أدى انخفاض مشتريات بنك اليابان المركزي من السندات، إلى جانب التغييرات التنظيمية التي تؤثر على المستثمرين المؤسسيين المحليين، إلى إضعاف مصادر الطلب التقليدية على السندات الحكومية اليابانية طويلة الأجل. يسهم انخفاض الطلب واستقرار العرض في زيادة ملحوظة في علاوة الفائدة للسندات طويلة الأجل، مما يفاقم الضغط التصاعدي على عوائد السندات السيادية اليابانية.

بشكل عام، يعكس ارتفاع عوائد السندات السيادية في الاقتصادات المتقدمة الرئيسية عملية إعادة تقييم شاملة للأوضاع المالية الكلية، مدفوعة باستمرار ارتفاع التضخم، والتوقعات بسياسة نقدية ذات معدلات فائدة مرتفعة لفترة أطول، وتزايد احتياجات الاقتراض السيادي. وتشير هذه العوامل مجتمعة إلى تحول نحو بيئة مالية أكثر تقييداً، حيث يُرجح أن تؤثر أسعار الفائدة المرتفعة سلباً على النمو وتشكل تحدياً للاستدامة المالية.

| فريق QNB الاقتصادي | ||

| عائشة خالد آل ثاني مسؤول أول – قسم الاقتصاد +974-4453-4647 |

بيرنابي لوبيز مارتن* نائب رئيس مساعد – قسم الاقتصاد +974-4453-4643 |

*المؤلف المراسل

إخلاء مسؤولية: تم إعداد المعلومات الواردة في هذه المطبوعة (“المعلومات“) من قِبل بنك قطر الوطني (ش.م.ع.ق) (“QNB“) ويشمل هذا المصطلح فروعه وشركاته التابعة. يُعتقد بأن هذه المعلومات قد تم الحصول عليها من مصادر موثوقة، ومع ذلك فإن QNB لا يقدم أي ضمان أو إقرار أو تعهد من أي نوع، سواءً كان صريحاً أو ضمنياً، فيما يتعلق بدقة المعلومات أو اكتمالها أو موثوقيتها كما لا يتحمل المسؤولية بأي شكل من الأشكال (بما في ذلك ما يتعلق بالتقصير) عن أي أخطاء أو نقصان في المعلومات. يُخلي QNB بشكل صريح مسؤوليته عن كافة الضمانات أو قابلية التسويق فيما يتعلق بالمعلومات أو ملاءمتها لغرض معين. يتم توفير بعض الروابط لمواقع إلكترونية خاصة بأطراف ثالثة فقط لراحة القارئ، ولا يؤيد QNB محتوى هذه المواقع، ولا يُعتبر مسؤولاً عنه، ولا يقدم للقارئ أي اعتماد فيما يتعلق بدقة هذه المواقع أو ضوابط الحماية الخاصة بها. ولا يتصرف QNB بصفته مستشاراً مالياً أو خبيراً استشارياً أو وكيلاً فيما يتعلق بالمعلومات ولا يقدم استشارات استثمارية أو قانونية أو ضريبية أو محاسبية. إن المعلومات المقدمة ذات طبيعة عامة، وهي لا تُعتبر نصيحةً أو عرضاً أو ترويجاً أو طلباً أو توصيةً فيما يتعلق بأي معلومات أو منتجات مقدمة في هذه المطبوعة. يتم تقديم هذه المطبوعة فقط على أساس أن المتلقي سيقوم بإجراء تقييم مستقل للمعلومات على مسؤوليته وحده. ولا يجوز الاعتماد عليها لاتخاذ أي قرار استثماري. يوصي QNB المتلقي بالحصول على استشارات استثمارية أو قانونية أو ضريبية أو محاسبية من مستشارين محترفين مستقلين قبل اتخاذ أي قرار استثماري. الآراء الواردة في هذه المطبوعة هي آراء المؤلف كما في تاريخ النشر. وهي لا تعكس بالضرورة آراء QNB الذي يحتفظ بحق تعديل أي معلومات في أي وقت ودون إشعار. لا يتحمل QNB أو مديروه أو موظفوه أو ممثلوه أو وكلائه أي مسؤولية عن أي خسارة أو إصابة أو أضرار أو نفقات قد تنجم عن أو ترتبط بأي شكل من الأشكال باعتماد أي شخص على المعلومات. يتم توزيع هذه المطبوعة مجاناً ولا يجوز توزيعها أو تعديلها أو نشرها أو إعادة نشرها أو إعادة استخدامها أو بيعها أو نقلها أو إعادة إنتاجها كلياً أو جزئياً دون إذن من QNB. وعلى حد علم QNB، فإنه لم تتم مراجعة المعلومات من قبل مصرف قطر المركزي أو هيئة قطر للأسواق المالية أو أي جهة حكومية أو شبه حكومية أو تنظيمية أو استشارية سواءً داخل قطر أو خارجها، كما لم يقم QNB بطلب أو تلقي أي موافقة فيما يتعلق بالمعلومات.